Maximieren Sie Ihren Verkaufserfolg!

Die Vendor Due Diligence (VDD) ist entscheidend im Unternehmensverkauf und bietet Verkäufern einen strategischen Vorteil. Durch unabhängige Dritte erfolgt eine objektive Bewertung und Analyse des Unternehmens, um Chancen und Risiken zu identifizieren. VDD geht über traditionelle Diligência devida Prüfungen hinaus und gewährleistet Transparenz. Diese proaktive Herangehensweise verbessert die Kommunikation und beschleunigt den Verkaufsprozess.

Im Gegensatz zur Buy Side Due Diligence, die die Sorgfalt des Käufers betont, unterstreicht die VDD die Interessen des Verkäufers. Diese Vorgehensweise optimiert M&A Transaktionen und erhöht die Wahrscheinlichkeit eines erfolgreichen Abschlusses.

Nachfolgend werden wir die grundlegenden Prinzipien der Vendor Due Diligence, ihren Umfang und die spezifischen Inhalte, die in Betracht gezogen werden sollten, näher betrachten. Außerdem erfahren Sie, wann eine VDD sinnvoll ist und welche Vorteile sie konkret bietet.

Die Vendor Due Diligence im Kurzüberblick:

- Princípio de baseA diligência devida do vendedor é uma etapa decisiva no processo de Venda da empresa, initiiert vom Verkäufer, um eine transparente und objektive Bewertung des Unternehmens vor dem Erwerb zu ermöglichen.

- Flexibilität im UmfangO O nível de pormenor do VDD é personalizável und wird vom Verkäufer je nach Bedarf und strategischen Zielen beim Unternehmenserwerb festgelegt. Dies ermöglicht eine maßgeschneiderte Präsentation des Unternehmens.

- Objetivo e benefíciosO objetivo do VDD é fornecer uma visão abrangente e aprofundada da empresa, a fim de a posição de vendas para stärken e Riscos potenciais für den Erwerb zu minimizar. Ergänzend hierzu liefert die Commercial Due Diligence wertvolle Informationen über Marktbedingungen und Wettbewerbsumfeld.

- DestinatáriosOs resultados do VDD são gezielt an potenzielle Käufer oder im Rahmen von Auktionsverfahren bereitgestellt, um den Erwerbsprozess zu beschleunigen und die Entscheidungsfindung der Interessenten zu unterstützen.

Índice

- Maximieren Sie Ihren Verkaufserfolg!

- Die Vendor Due Diligence im Kurzüberblick:

- O que é a diligência devida do fornecedor?

- Vorteile der Vendor Due Diligence

- Vendor Due Diligence Inhalte: Finanzielle, Steuerliche und Rechtliche Aspekte

- Erstellung und Verantwortlichkeiten der Vendor Dud Diligence

- Wann ist eine VDD für Verkäufer sinnvoll?

- Conclusão

O que é a diligência devida do fornecedor?

Eine Vendor Due Diligence ist eine Unternehmensprüfung, die für ein zum Verkauf stehendes Unternehmen von dem Verkäufer antes da Venda da empresa durchgeführt wird.

Die Prüfung erfolgt von den beauftragten Beratern des Verkäufers, die jedoch unabhängig sein sollten. In welchem Umfang die VDD erfolgt und welche Unternehmensbereiche genau geprüft werden sollen, bleibt dem Verkäufer überlassen. In der Regel wird ein „neutrale“ Prüfung attestiert.

Durch die Vendor Due Diligence sollen die Stärken und Schwächen des Unternehmens aufgedeckt werden. So hat der Verkäufer die Möglichkeit, mögliche Schwächen ggf. vorab noch auszugleichen und der Käufer erhält schnell einen guten Überblick über das Unternehmen. Die VDD eignet sich auch gut für ein parallel laufendes Bieterverfahren.

Vorteile der Vendor Due Diligence

- Der Verkäufer kann durch den Due Diligence Report Schwachstellen in seinem Unternehmen erkennen und diese ausräumen, bevor der Käufer eine mögliche erweiterte Prüfung vornimmt.

- Der Aufwand für die Käuferseite sinkt und so kann der Prozess des Unternehmensverkaufs erleichtert und beschleunigt werden.

- Durch das frühe Erkennen von Schwachstellen oder Missständen kann der Verkäufer Iniciar as negociações de vendas mais bem preparado e argumentar melhor em conformidade.

- Die Chance schneller einen Käufer zu finden ist höher, da der Käufer früh die Möglichkeit hat, sich einen guten Überblick über das zu verkaufende Unternehmen zu verschaffen und ihm dies eine entsprechende Sicherheit bietet, ohne das er selbst sofort einen umfangreichen DD-Prozess auslösen muss.

- O O processo de transação da venda é acelerado, da der Käufer durch die VDD selbst keine Prüfung in diesem Umfang vornehmen muss; dies spart Zeit.

Lernen Sie in unserem Webinar, welche weiteren Maßnahmen für einen effektiven Unternehmensverkauf entscheidend sind:

In unserem Online-Seminar Unternehmensverkauf erfahren Sie, wie Sie den richtigen Käufer für Ihre Firma finden.

Vendor Due Diligence Inhalte: Finanzielle, Steuerliche und Rechtliche Aspekte

Die Vendor Due Diligence wird häufig nach den thematischen Bereichen eines Unternehmens erstellt.

Da zum Zeitpunkt der Beauftragung des Vendor Due Diligence Reports die möglichen Kaufinteressenten und deren spezifischer Fokus noch nicht bekannt ist, besteht die Vendor Due Diligence häufig aus der Due Diligence financeira, fiscal e jurídica. Ergänzend bei Bedarf um Market und Ambiental (riscos ambientais).

Da sich die vom Käufer in Auftrag gegebene Diligência devida und die VDD im grundlegenden Aufbau ähneln, möchten wir Ihnen unsere Lista de verificação da devida diligência:

Heben Sie mit einer Due Diligence die Stärken Ihres Unternehmens hervor und begründen Sie den angestrebten Kaufpreis. Jetzt die wichtigsten Punkte prüfen.

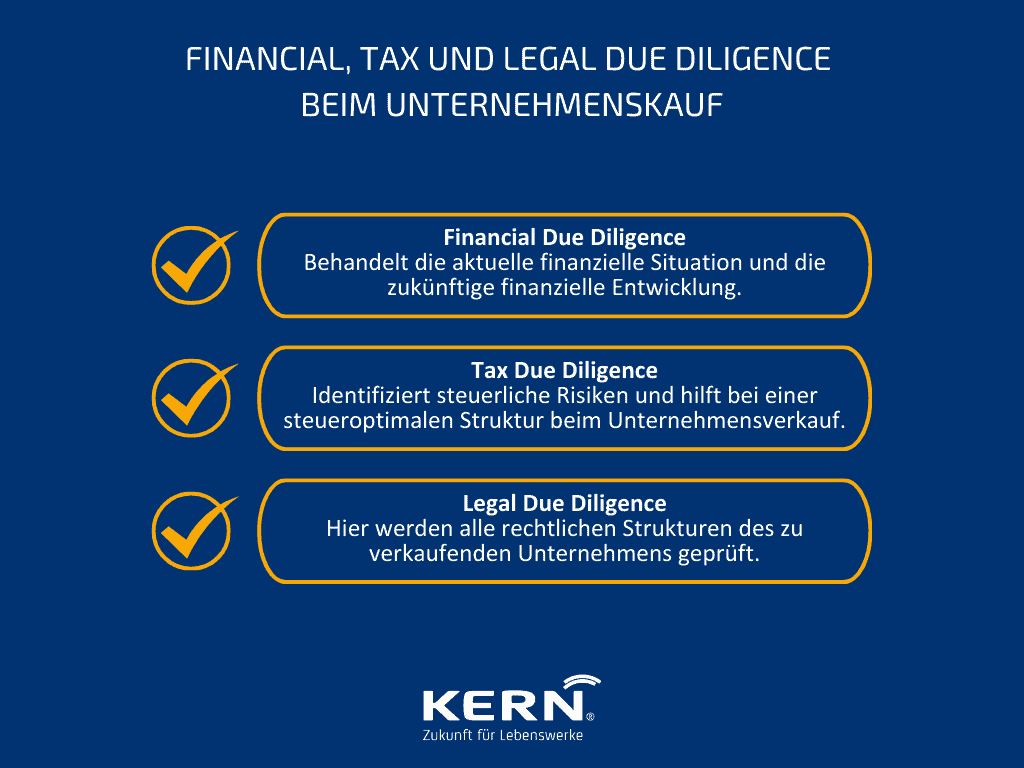

Diligência financeira

Die Financial Due Diligence befasst sich ausführlich mit den Finanzen des Unternehmens. Dabei geht es sowohl um die aktuelle finanzielle Situation sowie auch der zukünftigen finanziellen Entwicklung.

Diligência fiscal devida

A auditoria fiscal apresenta a situação fiscal da empresa, identifica riscos fiscais, contribuindo assim para criar uma estrutura optimizada do ponto de vista fiscal para a venda de uma empresa. zu gewährleisten und Risiken der Zukunft nach dem Verkauf einzugrenzen.

Diligência legal

Bei der Legal Due Diligence werden alle rechtlichen Strukturen des zu verkaufenden Unternehmens geprüft. Gegenstand der Legal Due Diligence sind dabei vor allem Acordo de accionistas, Eigentumsverhältnisse und Verträge mit Personal und Zulieferern.

Umfang der Vendor Due Diligence

Die VDD kann in unterschiedlichem Rahmen durchgeführt werden. Der Verkäufer kann einen ausführlichen Bericht über die einzelnen Bereiche anfertigen lassen oder nur ein livro de factos descritivoo que deve ser apresentado aos potenciais compradores.

Das Fact Book wird den potenziellen Käufern dann Juntamente com a Carta de Não Confiança ausgehändigt.

Livro de factos

Der Bericht der Vendor Due Diligence wird häufig als Fact Book bezeichnet. Das ist meist nur ein deskriptiver Bericht der VDD. Dieses Fact Book wird den Kaufinteressenten zu Beginn der Verhandlungen vorgelegt. Das Fact Book bietet einen transparenten und fundierten Überblick über das zu verkaufende Unternehmen.

Zudem gibt es hier den Vorteil, dass nicht alle sensiblen Daten des Unternehmens preisgegeben werden müssen. Durch die Conceção descritiva do Fact Book erhält der Käufer einen fundierten und transparenten Überblick über das Unternehmenmas não pormenores sensíveis.

Vor allem, wenn das Unternehmen in einem Auktionsverfahren verkauft werden soll, ist das Fact Book aus der VDD unerlässlich und mittlerweile zum Standard geworden.

Carta de não confiança

Ein Non-Reliance Letter ist die englische Bezeichnung für einen exoneração de responsabilidade contratual.

Der Non-Reliance Letter wird Bietern in einem Auktionsverfahren mit dem Fact Book ausgehändigt und ist von ihnen zu unterschreiben.

Der Non-Reliance Letter schließt eine Vertrauenshaftung der Bieter auf die Richtigkeit und Vollständigkeit des VDD Berichtesdo Livro de Factos.

Erstellung und Verantwortlichkeiten der Vendor Dud Diligence

Eine Vendor Due Diligence wird grundsätzlich vor dem Unternehmensverkauf durchgeführt. In der Regel erfolgt sie schon dann, wenn der Unternehmensverkauf geplant wird, es aber noch keine Kaufinteressenten gibt.

Um ein möglichst realistisches Bild vom Unternehmen zu bekommen und das Vertrauen von potenziellen Käufern zu gewinnen, wird die Vendor Due Diligence von einem unabhängigen Dritten, einem Rechtsanwalt, Wirtschaftsprüfer oder Steuerberater durchgeführt.

Der Bericht, der dann angefertigt wird, wird als sogenanntes Fact Book an die möglichen Käufer herausgegeben. Zusätzlich erhalten die Kaufinteressenten den Non-Reliance Letter.

Como consultores experientes em questões de Venda da empresa teremos todo o gosto em ajudá-lo com a nossa experiência.

Wann ist eine VDD für Verkäufer sinnvoll?

Eine Vendor Due Diligence kann aus mehreren Gründen für den Verkäufer sinnvoll sein. Vor allem nützlich ist die VDD, wenn der Verkäufer z.B. in einem Bieterverfahren identische Rahmenbedingungen zur Verfügung stellen will und durch die umfassende Datenlage das Tempo erhöhen möchte.

Durch das frühzeitige Erstellen einer Vendor Due Diligence hat der Verkäufer die Möglichkeit Estar mais bem preparado para as negociações de vendas und besser argumentieren zu können. Ihm werden durch den Prüfungsbericht von unabhängiger Seite die möglichen Schwachstellen aus der Sicht eines Käufer bewusst gemacht.

Der Verkäufer hat somit die Möglichkeit, sich im Vorfeld entsprechende Maßnahmen zur Optimierung seines Unternehmens zu überlegen e apresentá-los em conformidade durante as negociações de venda.

Ganz besonders sinnvoll ist eine VDD außerdem, wenn der Verkäufer vorhat, sein Unternehmen bei einem Auktionsverfahren oder Bieterverfahren zu veräußern. Dann kann der Bericht der Vendor Due Diligence den Bietern als Informationsgrundlage zur Verfügung gestellt werden.

Dieses Vorgehen erspart den möglichen Käufern den finanziellen Aufwand und die personellen Ressourcen, da sie selbst keine Due-Diligence-Prüfung durchführen müssen, bevor sie überhaupt auf das Unternehmen geboten haben.

Conclusão

Eine Vendor Due Diligence kann Sinn für den Verkäufer machen und verschafft ihm einige Vorteile. Zugleich ist diese Art der Vorgehensweise auch kostenintensiv und garantiert damit noch keinen Verkauf zu einem selbst gewünschten Preis.

Durch die VDD wird das Unternehmen neutral bewertet und es zeigen sich sowohl die positiven Aspekte als auch Missstände auf. Das gibt dem Verkäufer frühzeitig die Möglichkeit zu reagieren und stärkt ihn bei den Verkaufsverhandlungen.

Gerade für Verkäufer, die Zeit sparen möchten, ein Bieterverfahren planen und vorab im Detail noch besser die Schwächen ihrer Unternehmung von Dritten aufgezeigt bekommen möchten, könnten mit der Vendor Due Diligence einen guten Weg beschreiten.

Gibt der Verkäufer eine VDD in Auftrag und händigt den potenziellen Käufern das Fact Book aus, schafft dies zudem Vertrauen auf der Käuferseite und erspart dem Käufer außerdem die Kosten und den Aufwand zunächst selbst eine Prüfung durchzuführen.

Este beschleunigt letztlich den Transaktionsprozess und verstärkt einen positiven Ausgang.